Siguenos en nuestras Redes

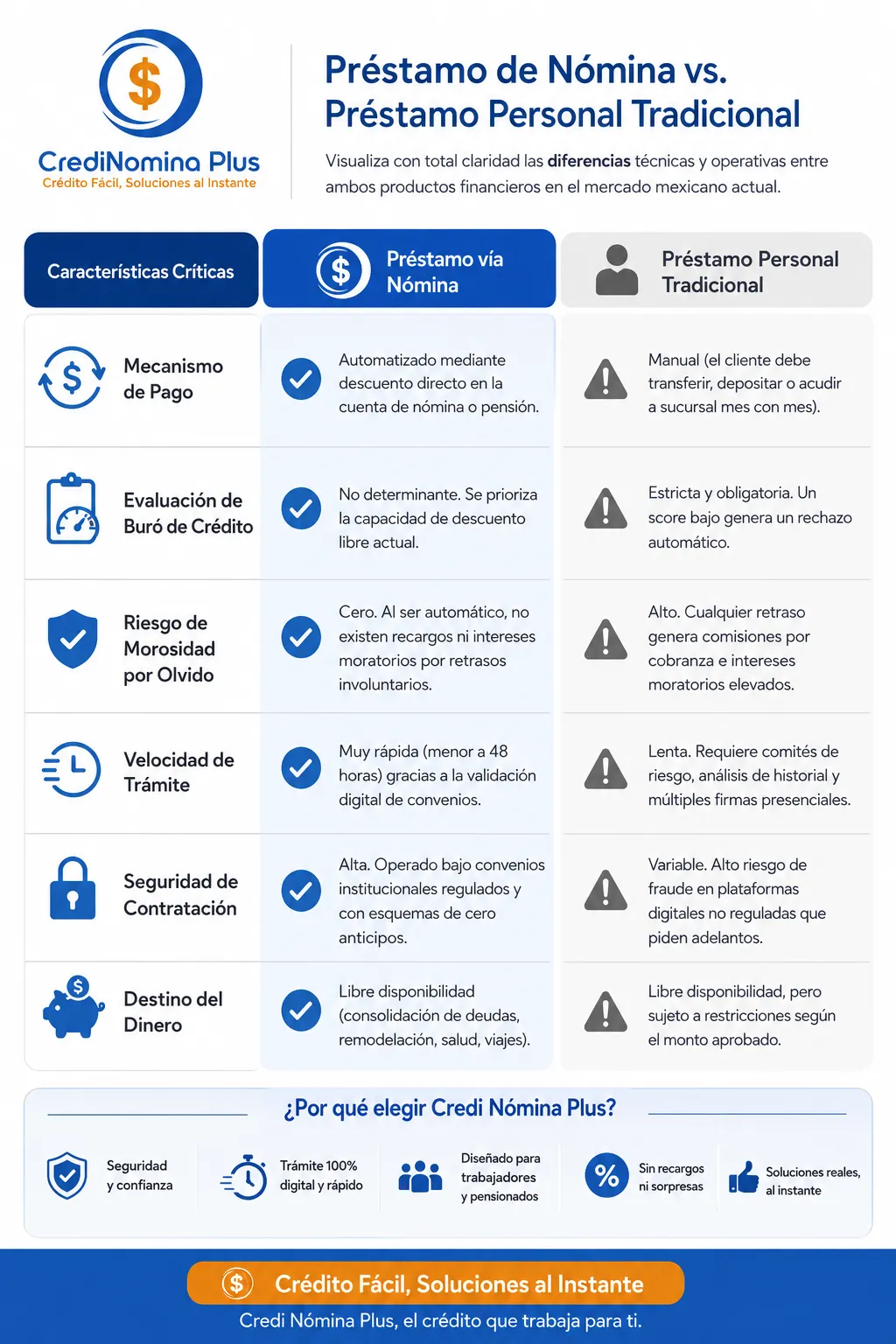

Cuando se presenta una eventualidad económica, la necesidad de financiar un proyecto familiar o la urgencia de liquidar deudas acumuladas en tarjetas de crédito, la primera pregunta que surge es: ¿a qué tipo de financiamiento debo recurrir? En el mercado financiero mexicano existen múltiples opciones de crédito, pero dos de las más populares y accesibles son el préstamo de nómina o el préstamo personal.

Aunque a primera vista pueden parecer productos similares —ya que ambos otorgan un capital en efectivo que el cliente puede utilizar libremente—, la realidad es que operan bajo esquemas técnicos, legales y de riesgo radicalmente opuestos. Elegir la opción un préstamo de nómina o un préstamo personal incorrecto puede traducirse en tasas de interés sumamente elevadas, requisitos imposibles de cumplir o un impacto negativo en tu estabilidad familiar.

En esta guía analizaremos la anatomía de ambos créditos, sus ventajas competitivas, el impacto del Buró de Crédito en cada uno y las razones financieras por las cuales el esquema vía nómina se ha consolidado como la alternativa más segura y eficiente para los trabajadores y pensionados en México.

1. Anatomía de un Préstamo Personal: El Modelo Tradicional

El préstamo personal es un esquema de financiamiento abierto donde una entidad financiera (generalmente un banco comercial o una plataforma de préstamos en línea) otorga una cantidad de dinero a un individuo basándose, casi en su totalidad, en su palabra y en su historial crediticio pasado.

¿Cómo funciona operativamente?

Una vez aprobado el crédito, el dinero se deposita en la cuenta del cliente y este se compromete a realizar los pagos de las mensualidades de manera manual. Esto significa que cada mes, el acreditado debe recordar su fecha límite de pago, ingresar a su aplicación bancaria, realizar una transferencia o acudir directamente a una ventanilla o corresponsal a depositar en efectivo.

El factor de riesgo y las tasas de interés

Al no existir una garantía real o un colateral que respalde la operación, las instituciones financieras asumen un riesgo de impago sumamente elevado. En el argot financiero, si el cliente pierde su empleo, cambia de residencia o simplemente decide dejar de pagar, el banco se enfrenta a un proceso de cobranza complejo y costoso.

Para compensar este riesgo latente, la banca comercial aplica dos medidas severas:

-

Tasas de interés y CAT elevados: Las tasas de interés de los préstamos personales suelen ser considerablemente más altas que las de otros créditos.

-

Filtros de aprobación extremadamente rígidos: Un puntaje bajo en el Buró de Crédito o la falta de un comprobante de ingresos con antigüedad perfecta significan un rechazo automático e inapelable.

2. Anatomía de un Préstamo vía Nómina: El Modelo de Confianza Institucional

A diferencia del préstamo personal, el crédito de nómina es un financiamiento diseñado específicamente para personas que reciben sus ingresos —ya sea su salario como trabajadores activos o sus prestaciones como jubilados y pensionados— a través de una cuenta de depósito o un esquema de dispersión institucional respaldado por convenios autorizados.

¿Cómo funciona operativamente?

La principal característica de este modelo es la automatización. El pago de las amortizaciones mensuales no depende de la memoria del cliente ni de su disciplina financiera para acudir al banco. Las retenciones se realizan de forma directa y automática en el momento exacto en que la institución o empresa realiza la dispersión de los fondos. El usuario recibe sus ingresos netos ya libres de la mensualidad del crédito, eliminando por completo la preocupación por las fechas de vencimiento.

¿Por qué ofrece mejores condiciones?

Este esquema cambia las reglas del juego de la evaluación de riesgos. Al contar con el respaldo de un ingreso seguro y constante (como una nómina laboral o una pensión garantizada por el Estado), la probabilidad de cartera vencida disminuye drásticamente para la entidad financiera. Al reducirse el riesgo operativo, las financieras especializadas pueden ofrecer beneficios que la banca tradicional niega sistemáticamente:

-

Inclusión financiera real: El historial negativo en el Buró de Crédito deja de ser un factor de exclusión determinante.

-

Tasas de interés competitivas: Se pueden estructurar pagos fijos y cómodos que no pongan en riesgo la calidad de vida del solicitante.

-

Procesos digitalizados y ágiles: La validación del convenio permite emitir aprobaciones y dispersar los recursos en plazos menores a 48 horas de manera 100% segura.

3. El Impacto del Buró de Crédito: La Gran Línea Divisoria

El Buró de Crédito es una sociedad de información crediticia que registra el comportamiento de pago de todas las personas que han tenido alguna tarjeta, servicio de telefonía, televisión de paga o financiamiento en México. Cada vez que pagas tarde o dejas una cuenta pendiente, se genera un reporte negativo que disminuye tu puntaje de crédito (score).

El muro de la banca tradicional

Si acudes a un banco comercial a solicitar un préstamo personal y tu historial muestra contratiempos pasados, la respuesta será un «no» definitivo. Las instituciones bancarias tradicionales utilizan algoritmos automatizados que consideran que cualquier persona con un historial afectado representa un peligro inminente de pérdida financiera, ignorando por completo si tu situación económica actual ha mejorado o si cuentas con un empleo o pensión estable.

La flexibilidad del crédito vía nómina

Las financieras especializadas que operan créditos vía nómina entienden que las personas pueden enfrentar desbalances financieros temporales a lo largo de su vida productiva, pero que eso no define su viabilidad actual.

Al evaluar un crédito de nómina, la matriz de riesgo se desplaza del pasado hacia el presente:

-

Garantía líquida: La pensión o el salario institucional actúa como un colateral o garantía de pago preferente.

-

Capacidad de descuento libre: El análisis financiero se centra en revisar minuciosamente que el ingreso neto actual del solicitante cuente con el margen permitido por la ley para cubrir la nueva mensualidad fija. Si el margen es positivo, el préstamo es autorizado, permitiendo incluso que el cliente utilice este capital para liquidar esas deudas viejas que estaban dañando su historial y así comenzar a sanear su Buró de Crédito de forma definitiva.

4. Ventajas Estratégicas de Elegir un Préstamo de Nómina

Si estás analizando ambas opciones, el esquema de crédito vía nómina ofrece ventajas estratégicas que impactan de forma directa en tu salud financiera y en tu paz mental diaria:

A. Prevención total de deudas por olvido

En un préstamo personal, un viaje imprevisto, una enfermedad o un simple descuido en la fecha del calendario pueden hacer que olvides realizar tu depósito mensual. Al día siguiente, el banco aplicará comisiones por falta de pago e intereses moratorios que se acumulan de forma diaria, convirtiendo una deuda pequeña en una bola de nieve imparable. Con el crédito de nómina, este riesgo es inexistente: el descuento ocurre de forma exacta en el momento de la dispersión de tus ingresos, garantizando que tu cuenta se mantenga siempre al corriente y con un historial impecable.

B. Comodidad y seguridad digital de extremo a extremo

Ya no es necesario perder horas del día realizando filas interminables en sucursales bancarias, lidiando con ejecutivos que intentan venderte seguros adicionales o cargando carpetas con copias fotostáticas de tus documentos. La digitalización actual permite que los procesos de crédito vía nómina se realicen desde la comodidad de tu hogar. Mediante herramientas de validación biométrica facial y firmas electrónicas seguras basadas en códigos OTP (contraseñas de un solo uso enviadas a tu celular), tu identidad queda totalmente protegida contra fraudes o suplantaciones, recibiendo los recursos mediante transferencia interbancaria directa (SPEI) en tiempo récord.

C. Flexibilidad de refinanciamiento responsable

Las instituciones serias que manejan créditos de nómina ofrecen esquemas de refinanciamiento sumamente atractivos. Una vez que has cubierto un porcentaje inicial de las mensualidades de tu contrato (generalmente entre el 20% y el 25% del plazo pactado), tienes la opción de solicitar una reestructura para obtener liquidez adicional sin necesidad de adquirir un segundo compromiso financiero por separado o sobreendeudar tus ingresos.

5. ¿Cómo Utilizar tu Crédito de Forma Inteligente?

Un financiamiento no debe verse como un ingreso extra para gastos superficiales, sino como una herramienta de apalancamiento estratégico para mejorar tu calidad de vida o tu patrimonio. Estas son las tres formas más inteligentes de aprovechar el capital de tu préstamo de nómina:

-

Consolidación de deudas de alto costo: Si tienes saldos vencidos en tarjetas de crédito de tiendas departamentales o bancos tradicionales, estarás pagando tasas de interés anuales que superan con facilidad el 60% o 70%. Al contratar un préstamo de nómina con una tasa fija y condiciones preferenciales, puedes liquidar todas esas tarjetas de un solo golpe. Así, unificas tus deudas en un solo pago mensual mucho más bajo y cómodo, ahorrando miles de pesos en intereses y recuperando la tranquilidad.

-

Inversión en la plusvalía del hogar: Remodelar áreas clave de tu casa, reparar fallas estructurales o adaptar los accesos para mayor comodidad y seguridad durante la etapa del retiro no es un gasto, es una inversión real. Estas mejoras incrementan directamente el valor comercial (plusvalía) de tu propiedad inmobiliaria, consolidando el patrimonio familiar.

-

Atención oportuna a la salud: Tu bienestar físico y mental es lo más valioso. Disponer de liquidez inmediata te permite cubrir tratamientos médicos especializados, adquirir equipo ortopédico, financiar procedimientos dentales o disfrutar de periodos de descanso y recreación largamente planeados junto a tus seres queridos.

6. Focos Rojos: Cómo Evitar Fraudes en Internet

El mercado financiero digital ofrece grandes facilidades, pero también presenta riesgos si no se acude con los profesionales correctos. Para garantizar que tu trámite sea 100% seguro, es fundamental aprender a identificar las conductas delictivas de empresas fraudulentas que operan en la web:

-

¡Nunca des dinero por adelantado! Esta es la señal de alerta más importante. Ninguna institución financiera legítima o regulada en México te solicitará jamás depósitos previos bajo conceptos de «gestión de cuenta», «fianza», «apertura de crédito» o «seguro de liberación». Los gastos operativos reales de un financiamiento formal se desglosan y financian dentro del mismo cuerpo del crédito, nunca antes de entregarte el dinero.

-

Verifica el registro oficial: Antes de entregar cualquier documento de identidad o firmar un contrato digital, ingresa al portal oficial del SIPRES de la CONDUSEF. Coloca el nombre de la empresa y constata que se encuentre debidamente registrada y en estatus «En Operación». Esto te otorga un respaldo legal absoluto ante las autoridades de protección al consumidor.

-

Exige transparencia absoluta: Huye de los asesores que te presionen psicológicamente argumentando que «la oferta vencerá en pocas horas» o que se nieguen a entregarte una tabla de amortización clara donde se detallen tus mensualidades fijas desde el primer día. Un proceso ético te brindará el tiempo necesario para analizar los términos con total claridad.

Al contrastar ambos productos, la balanza se inclina contundentemente a favor del esquema vía nómina para el sector de trabajadores y pensionados en México. Mientras que el préstamo personal tradicional de la banca comercial se caracteriza por su rigidez, exclusión por Buró de Crédito y la constante presión de los pagos manuales, el crédito vía nómina se consolida como una puerta abierta hacia la inclusión financiera real, ofreciendo procesos automatizados, cómodos, seguros y con condiciones preferenciales diseñadas para honrar tu esfuerzo laboral o tus años de dedicación al servicio del país.

En Credi Nómina Plus, entendemos el valor de tu tranquilidad económica. Por ello, ponemos a tu disposición soluciones financieras digitalizadas a la medida de tus necesidades, operando bajo estrictos convenios institucionales para los sectores de jubilados y pensionados de PEMEX, IMSS e ISSSTE, así como trabajadores de gobierno. Garantizamos trámites ágiles con cero anticipos, total transparencia y respuestas definitivas en menos de 48 horas. Tu bienestar financiero está al alcance de un clic.